端午節日歸來,鄭糖主力合約2109合約跌幅有所擴大,主要因主產國糖產量前景有所改善及消費端需求疲軟,繼而跟隨國際糖價下跌。后市而言,20/21榨季甘蔗壓榨基本完成,食糖進入純銷售期,不過工業庫存維持居高,疊加進口糖供應階段性施壓,現貨市場仍維持過剩狀態,后市鄭糖期價仍繼續走弱為主。

??巴西中南部產糖數量仍主導國際糖價

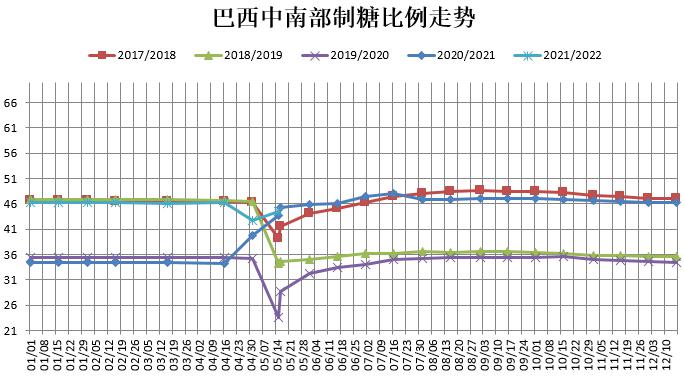

??前期國際糖價一路反彈,主要受巴西食糖減產預期強烈的刺激。不過從目前市場看,巴西糖壓榨數據仍然無法驗證干旱導致減產的直接影響,巴西甘蔗減產預期落空,使得市場悲觀情緒大大提升,加之農產品聯動走弱的背景下,國際糖價出現快速回落。據巴西蔗糖工業協會Unica數據顯示,5月下半月中南部地區壓榨甘蔗4322.9萬噸,同比增加1.9%,產糖262.3萬噸,同比增加2.59%,蔗含糖137.43公斤/噸,同比提高2.69%,制糖用蔗比例46.34%,同比下降0.92個百分點,自2021年4月1日至5月底累計壓榨甘蔗12964.6萬噸,同比減少10.88%,與5月上半月相比減幅收窄5個百分點,累計產糖715.2萬噸,同比減少11.12%,較5月上半月減幅收窄7個百分點。巴西中南部5月下半月甘蔗壓榨量好于預期,累計產糖同比下降幅度大幅收窄,且其他指標也同步收窄。

??

??

數據來源:布瑞克、瑞達期貨研究院

數據來源:布瑞克、瑞達期貨研究院

??巴西糖廠開機數量逐步增加,壓榨進度加快,市場供應進入階段性增長狀態。巴西出口貿易數據顯示,巴西5月出口糖數量達269.78萬噸,同比增加4.62%。2021年4-5月巴西累計出口糖460.14萬噸,同比增加12.48%,巴西糖同比壓榨量仍高于去年同期。巴西外貿下屬的對外貿易秘書處公布的數據顯示,6月第一周巴西出口糖40.297萬噸,出口額為1.2228億美元,日均發運量13.432萬噸,較去年6月的日均發運量的12.92萬噸增加3.93%;6月第二周,巴西糖日均出口量為14.22萬噸。由于巴西雷亞爾貨幣走勢有所回落,疊加新糖壓榨數據好于預期,后市出口糖仍有望增加可能。

??國內甘蔗壓榨基本結束,20/21年食糖小幅增產結局已定

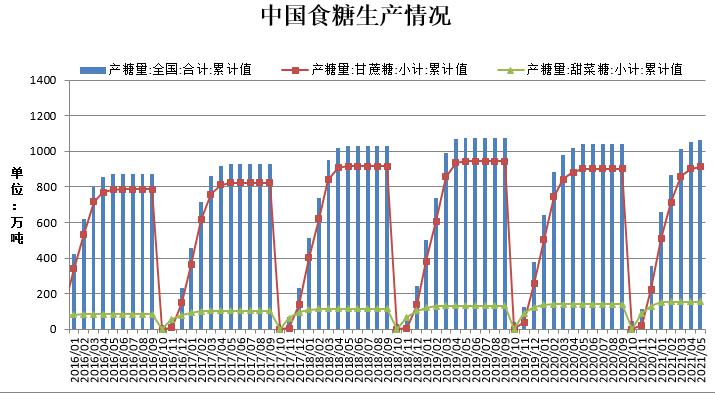

??國內糖產量小幅增產基本確定,按照糖價漲跌與食糖增減產規律性看,若食糖減產,糖價重心相對上移,反之亦然,一旦食糖增產意味糖價重心下移。中糖協產銷簡報:2020/21年制糖期全國制糖生產已進入尾聲,其他省(區)糖廠均已停榨。截至2021年5月底,本制糖期全國共生產食糖1066.05萬噸(上制糖期同期產糖1040.72萬噸),同比增加25.33萬噸。從具體省份來看,廣西產糖量628.79萬噸,同比增加28.79萬噸;云南產糖量為220.62萬噸,同比增加3.7萬噸,從數據上可以看到,本榨季廣西、云南等地產糖量均雙雙增加,可見云南地區干旱天氣對食糖產量影響不大。

數據來源:中糖協、瑞達期貨研究院

??雖然食糖進入純銷售期,但下游成品糖需求減少,抵消部分飲料等需求增加的份額,預計6月國內銷糖量為90萬噸附近,仍無明顯亮點之處。截至2021年5月底,本制糖期全國累計銷售食糖589.26萬噸(上制糖期同期631.09萬噸),累計銷糖率55.28%(上制糖期同期60.64%)。其中,銷售甘蔗糖470.26萬噸(上制糖期同期535.22萬噸),銷糖率51.52%(上制糖期同期59.37%),銷售甜菜糖119萬噸(上制糖期同期95.87萬噸),銷糖率77.65%(上制糖期同期68.83%),5月全國食糖產銷率仍低于去年同期水平,但5月單月銷糖銷糖93.69萬噸,較上個月增加16.02萬噸,同比增加15.37萬噸。單月銷糖量環比及同比均增加,顯示下游需求仍處恢復中。

??新增工業庫存維持近五年高位,疊加進口供應階段性施壓糖市

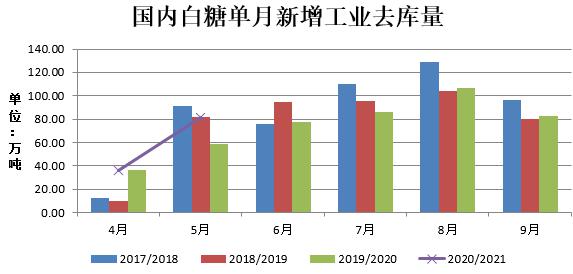

??雖然新增工業庫存環比小幅下降,但同比增幅仍較大,按照未來2個月食糖供應去庫量合計180萬噸測算,仍高于往年同期水平,意味著居高庫存仍制約糖價反彈的關鍵因素之一截至2021年5月國儲糖庫存仍維持在695.88萬噸,較去年同期減少1.60%。截止2021年5月份,國內白糖新增工業庫存為476.79萬噸,環比減少14.6%,同比增加16.40%。

??隨著國際糖價回落,進口糖成本雙雙下降,加之人民幣升值的情況下,均有利于食糖進口。4月中國進口食糖數量同比持續增加,且增幅有所擴大,給現貨帶來一定的壓力。海關總署公布的數據顯示,我國4月份進口食糖18萬噸,同比增長45.2%。2021年1-4月份我國累計進口食糖142萬噸,同比增長168.3%。

??綜合上,目前鄭糖期價走勢仍依賴于國際糖價影響,而主產國產糖前景有所改善,加之巴西糖減產基本已在前期盤面消化,且中南部甘蔗壓榨數據也未驗證食糖減產,市場悲觀情緒增加,預計后市國際糖價仍進一步回落可能。鑒于宏觀因素及政策“調控”及增產的背景下,食糖新增工業庫存維持近五年同期高位,現貨市場供應過剩仍存。而國內銷糖量仍無明顯亮點。預計后市鄭糖期價持續走弱的可能性較大,下跌空間在100-250元/噸附近,投資者注意風險控制。

來源:瑞達期貨

沒有資料

冀盛物流

官方訂閱號

秦皇島冀盛物流有限公司 版權所有 地址:秦皇島市海港區東港北路45號 qhdjswl@126.com 冀ICP備09069382號 電話:0335-3911868、0335-3395577、0335-3010090