2021年行程已過半,在其他農產品波瀾壯闊行情的襯托下國內鄭糖期貨的表現似乎格外平靜,基本是在成本線附近波動上行,且每一波短暫的上漲之后是供應壓力所催生的大幅回調,展望下半年鄭糖是否能突出重圍,演繹別樣行情?我們將著重從白糖基本面未來可能會發生的變化著手,預判下半年行情走勢。在篩選了圍繞價格變化的眾多基本面因素后,挑出兩個對后期影響最大的因素,一是進口數量暴增的形勢是否會延續,二是國內消費是否會有所轉變,從而加速去庫的進程。

一、進口數量有望維持較低水平

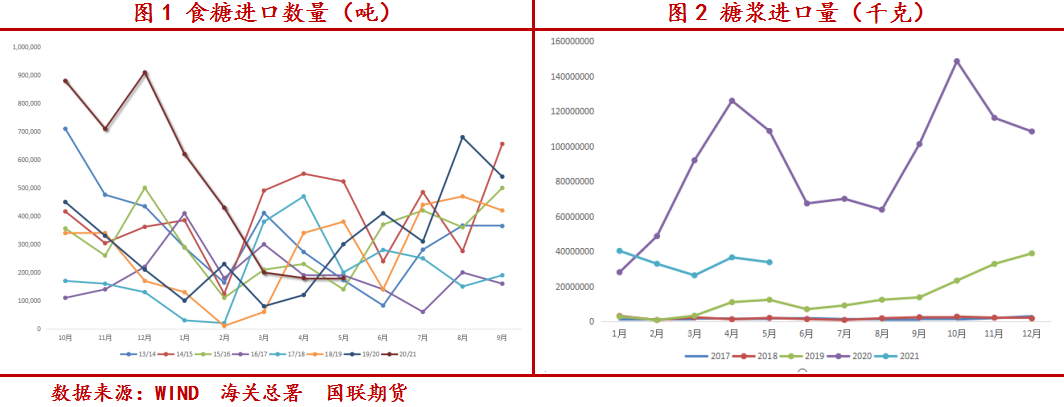

原糖的大量進口要追溯到2020年5月份,時值為期三年的貿易保障措施到期,配額外關稅由85%降至50%,同時配額外白糖納入進口報告管理制度,5月份進口量便環比增加了150%,此后食糖進口量便一直持續在高位,并于2020年12月份達到頂峰91萬噸,為近八年同期的最高位,這也就導致了2020/21榨季國內糖的供應一直處于過剩狀態。除了原糖進口大增,糖漿的意外流入更是雪上加霜,根據海關總署的數據,2020年全年進口糖漿數量達107.95萬噸,是2019年全年進口總量的6.5倍。

不過進口高增長并沒有持續下去,今年3-5月份食糖月進口量均為18-20萬噸左右,位于歷年同期的較低位置,同時由于海關管理趨嚴,糖漿進口量也同比大大下降。接下來的關鍵問題是下半年是繼續維持較少的進口還是呈現擴大趨勢?我們基于對進口利潤進行分析后認為,后期進口量不會太大,具體原因如下:

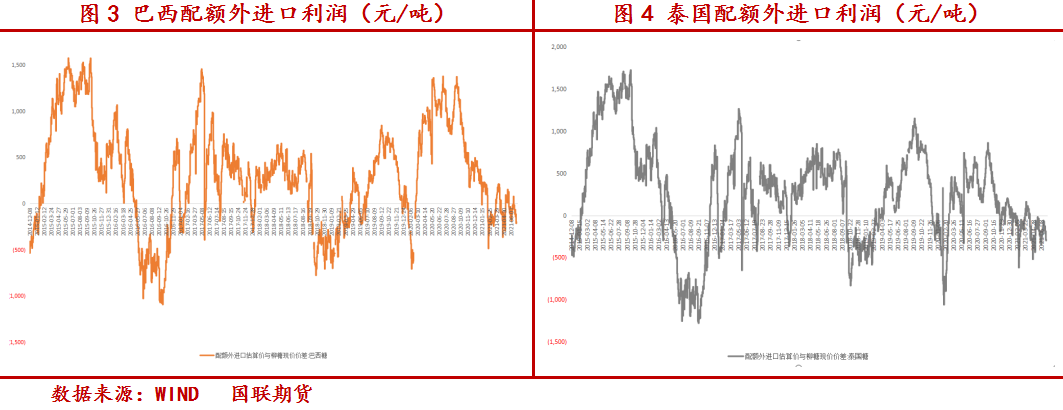

1、進口利潤倒掛抑制進口。從去年下半年國際糖進入上升通道以來,進口利潤便開始下滑,目前巴西糖與泰國糖的進口虧損狀態已經持續了半年左右。從巴西配額外進口估算價與柳糖的價差看,大約虧損200元/噸左右,從泰國配額外進口估算價與柳糖的價差看,大約虧損300元/噸左右,兩者與鄭糖的盤面利潤處于虧損100-200元/噸的范圍。由于今年配額內許可數量仍為194.5萬噸,并沒有擴大,所以在進口利潤倒掛的情況下會對進口量產生抑制,上文中提到的今年3-5月份食糖月度進口量銳減,便是這個原因。展望未來,若進口利潤轉正也就是鄭糖強于外糖的情況,那么后期進口量有可能會增加,但我們預計ICE原糖下半年可能仍然維持上升走勢,具體原因見下文。

2、原糖大概率保持上漲走勢。國際原糖目前的市場關注因素以利多為主:(1)國際主產區巴西的天氣因素給予了ICE原糖上升動能,前期持續的干旱以及近期出現霜凍已經對甘蔗產量造成了影響,本榨季巴西甘蔗的壓榨量相比于去年可能減少10%。(2)持續攀升的油價也給予了國際糖相當的支撐,全球需求復蘇前景的樂觀以及OPEC+產量政策的不確定性,促使美原油挑戰前高,乙醇價格從而進一步被抬升,巴西糖醇比已經開始調低,目前為46.25%,同比下降0.81%,后期巴西糖產量有可能繼續減少。同時也存在一些利空因素,但相對來說并不是市場焦點:(1)美元加息預期使得美元增值,雷亞爾相對貶值,有利于巴西糖出口,增加世界貿易流量。(2)原白價差持續走弱,目前處于70美元/噸左右,位于歷年同期相對較低位置,抑制原糖需求。從因素重要性的角度而言,天氣以及油價的支撐很有可能繼續帶領原糖在上升通道內運行,而較高的原糖價格也將繼續壓縮利潤,從而繼續抑制進口量,除非國內糖價發生較大漲幅。

3、未來船期預報數量不大。從目前已知的船期預報看來,進口量不算大,根據商務部公布的船期數據,6月份預報到港35.44萬噸,6月份預報裝船9萬噸,預計7月份到港數量在10萬噸左右。

二、下半年國內食糖消費有望好轉

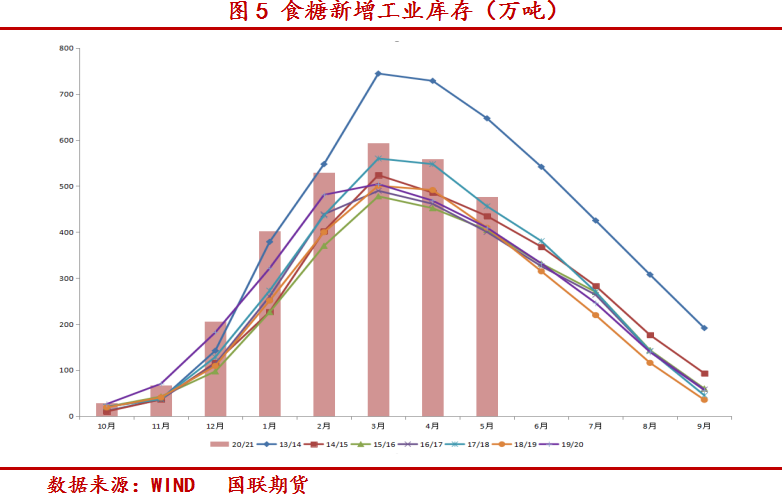

前期大量進口,國產糖增產,疊加消費不佳,食糖積累了大量工業庫存,從3月份國內壓榨尾聲時進入去庫階段,但目前庫存仍為近六年來的最高位,僅次于2013/14榨季。6月份因傳統的夏季消費旺季,其銷售被寄予厚望,從目前公布的數據來看,廣西、內蒙與海南6月份銷量增加,三者同比共增加7.03萬噸,云南與廣東6月份銷量減少,兩者同比共減少3.74萬噸,總體來說銷售情況有所好轉,但距離市場的期望尚存在差距。

對于下半年的國內消費我們持樂觀態度,且不說后疫情時代的消費復蘇,從傳統的備貨旺季來說,除了夏季的消費旺季下半年還有兩個高峰,一個是中秋,一個是春節,節前備貨有望加速庫存的消耗,從而為白糖提供上升動能。綜上所述,在國產糖產量既定的情況下,下半年進口量有望維持在較低水平,供應壓力減輕,同時下半年消費旺季集中,去庫存進程有望加快,鄭糖上升動能仍將走強。

農產品集購網特約專稿,作者:姜穎

沒有資料

冀盛物流

官方訂閱號

秦皇島冀盛物流有限公司 版權所有 地址:秦皇島市海港區東港北路45號 qhdjswl@126.com 冀ICP備09069382號 電話:0335-3911868、0335-3395577、0335-3010090