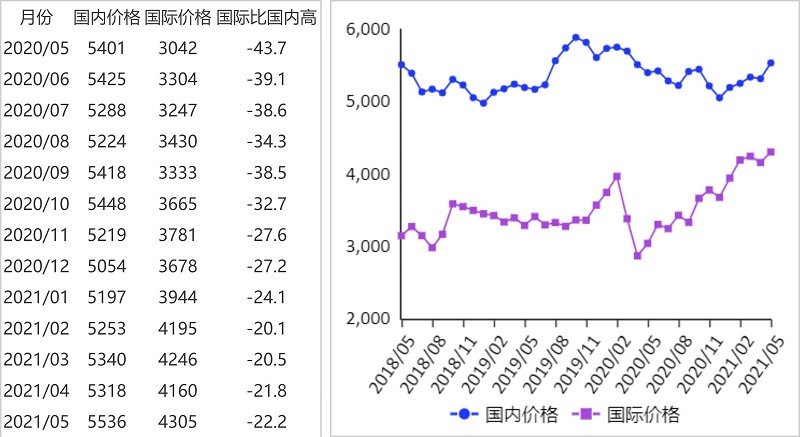

注:國內(nèi)價格為廣西食糖批發(fā)市場食糖現(xiàn)貨批發(fā)價格的月度均價;國際價格為配額內(nèi)15%關(guān)稅的巴西原糖到珠江三角洲的到岸稅后價。

??【后期走勢】國內(nèi)食糖消費總體處于旺季,加上北方甜菜減產(chǎn)預(yù)期等影響,預(yù)計國內(nèi)糖價仍將保持高位運行態(tài)勢。國際食糖消費持續(xù)恢復(fù)向好,但受巴西減產(chǎn)預(yù)期和印度新一輪新冠疫情等影響,預(yù)計國際糖價將保持震蕩上行態(tài)勢。

??【詳情】

??(一)國內(nèi)糖價小幅上漲。目前,2020/21榨季全國主要產(chǎn)區(qū)制糖基本結(jié)束,截至4月底,累計產(chǎn)糖1053.96萬噸,同比增32.98萬噸,其中蔗糖產(chǎn)量900.7萬噸、甜菜糖153.26萬噸,同比分別增19萬噸和13.98萬噸,市場供給總體充足。當(dāng)前,國內(nèi)食糖市場處于消費旺季,用糖終端采購積極性高,拉動價格小幅上漲。5月份,國內(nèi)食糖均價每噸5536元,環(huán)比漲4.1%;同比漲2.5%。

??(二)國際糖價小幅上漲。受巴西食糖減產(chǎn)預(yù)期、印度等主產(chǎn)國新冠肺炎疫情沖擊的影響,國際食糖市場階段性、區(qū)域性供給偏緊預(yù)期增加,加上能源價格企穩(wěn)、美元匯率下降等因素,推動國際糖價小幅上漲。5月份,國際食糖均價(洲際交易所11號原糖期貨均價,下同)每磅17.11美分,環(huán)比漲5.6%;同比漲61.7%。

??(三)國內(nèi)外價差略有擴(kuò)大。國內(nèi)糖價上漲幅度大于國際糖價上漲幅度,本月國內(nèi)外價差略有擴(kuò)大。5月份,配額內(nèi)15%關(guān)稅的巴西食糖到岸稅后價每噸4305元,環(huán)比漲145元,漲幅3.5%,比國內(nèi)糖價低1231元,價差比上月擴(kuò)大73元。而進(jìn)口配額外50%關(guān)稅的巴西食糖到岸稅后價每噸5509元,環(huán)比漲190元,漲幅3.6%,比國內(nèi)糖價低27元,價差比上月擴(kuò)大26元。

??(四)國際食糖市場供需形勢總體寬松。5月25日,美國農(nóng)業(yè)部(USDA)預(yù)計,2021/22榨季全球食糖產(chǎn)量將達(dá)1.86億噸,比上年度增600萬噸,其中預(yù)計巴西產(chǎn)量將減少5%至3990萬噸,但泰國、歐盟等的增產(chǎn)部分彌補巴西食糖減產(chǎn)影響,預(yù)計泰國食糖產(chǎn)量增300萬噸至1060萬噸、歐盟增103萬噸至1580萬噸;預(yù)計2021/22年度全球食糖消費量1.74億噸,市場供需形勢總體寬松。5月27日,據(jù)國際食糖經(jīng)紀(jì)機(jī)構(gòu)Stone X公司預(yù)計,2021/22年度全球食糖產(chǎn)量1.91億噸,比上年度增3.9%,需求量1.88億噸,比上年度增0.9%,供需由上年度短缺370萬噸轉(zhuǎn)變?yōu)檫^剩170萬噸。

??(五)預(yù)計國內(nèi)糖價繼續(xù)高位運行,國際糖價繼續(xù)震蕩上行。國內(nèi)方面:用糖終端采購持續(xù)增加,國內(nèi)食糖消費旺季形勢更趨明顯,同時北方甜菜產(chǎn)區(qū)新季播種完畢,面積縮減已成定局,市場供需趨緊預(yù)期較強,短期內(nèi)國內(nèi)糖價將繼續(xù)保持高位運行態(tài)勢。國際方面:2021/22榨季巴西食糖產(chǎn)量預(yù)期明顯減少,截至5月15日,巴西中南部地區(qū)甘蔗入榨量為4106.5萬噸,較去年同期少127.4萬噸,同比減3.01%;產(chǎn)糖量237.6萬噸,較去年同期少10.9萬噸,同比減4.39%。印度食糖增產(chǎn)較為明顯,截至5月15日,印度糖廠已生產(chǎn)食糖3036萬噸,比去年同期增382.8萬噸,同比增14.43%。受國際糖價上漲和新冠肺炎疫情抑制本國消費影響,印度食糖出口意愿增強,預(yù)計新年度將達(dá)創(chuàng)歷史新高的650萬噸。歐盟多國陸續(xù)解除新冠肺炎疫情封禁,并出臺刺激經(jīng)濟(jì)復(fù)蘇的政策,將加大對食糖的需求。總的看,全球食糖消費持續(xù)恢復(fù),預(yù)計國際糖價仍將保持震蕩上行態(tài)勢。

來源:農(nóng)業(yè)農(nóng)村部市場與信息化司

沒有資料

冀盛物流

官方訂閱號

秦皇島冀盛物流有限公司 版權(quán)所有 地址:秦皇島市海港區(qū)東港北路45號 qhdjswl@126.com 冀ICP備09069382號 電話:0335-3911868、0335-3395577、0335-3010090