時間進入6月份,我國榨季生產已結束,國產糖產量已定,供應端的變數在于進口,而進口量及成本受外盤影響關鍵。基于國產糖進入去庫階段,成本支撐強,而榨季以來進口糖成本自低位一路回升,前期低價進口糖逐漸消化,近期進口糖成本在不斷提高,外盤偏強預期有助于提升后期進口糖估值,國內鄭糖跟隨商品市場回調至5450元/噸附近,筆者認為目前已進入買入區間。

外部糖底部支撐強勁

據了解,目前北半球食糖生產大體結束,市場供應由北半球向南半球切換,而南巴西為全球最大產糖區和出口區,供需情況對國際糖價影響非常關鍵,且其甘蔗可在產糖和乙醇間轉換,增加了食糖產量的不確定性。糖屬于農產品,季產年銷,消費價格彈性小,價格的大幅波動通常受供應端變化影響,因此南巴西榨季生產期間的動態及預期主導ICE原糖走勢,在減產擔憂下,16-16.5美分/磅。

南巴西甘蔗減產擔憂延續。南巴西的榨季生產期為當年的4月至次年的3月,7月至9月為榨季生產高峰期,11月到12月陸續收榨。去年9月以來南巴西降雨持續偏少,截至5月底蔗區降雨偏低13%-34%,其中最大產區圣保羅州偏低28%,長期干旱導致甘蔗長勢差,減產擔憂有增無減。巴西甘蔗技術中心(CTC)給出的4月甘蔗單產為73.22噸/公頃,同比下降12.3%,5月上半月的初步數字顯示,甘蔗單產同比降幅超過10%。天氣預測6月南巴西降雨大部分偏少,甘蔗單產改善預期有限,因此機構繼續下修南巴西估產,主流預期在5.6-5.7億噸,悲觀預期低至5.3億噸,大幅低于上榨季的6.05億噸。當前處于榨季生產初期,估產尚存較大的不確定性,但比較一致的預期是估產仍存下修風險,減產題材將圍繞整個榨季。

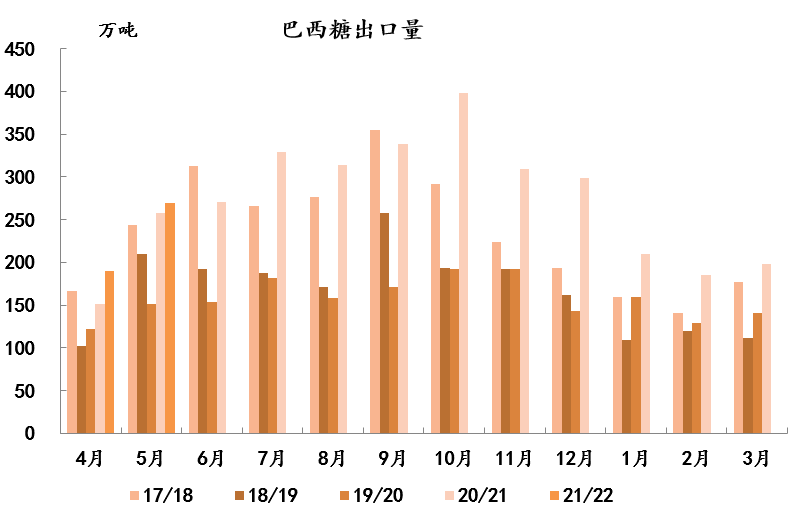

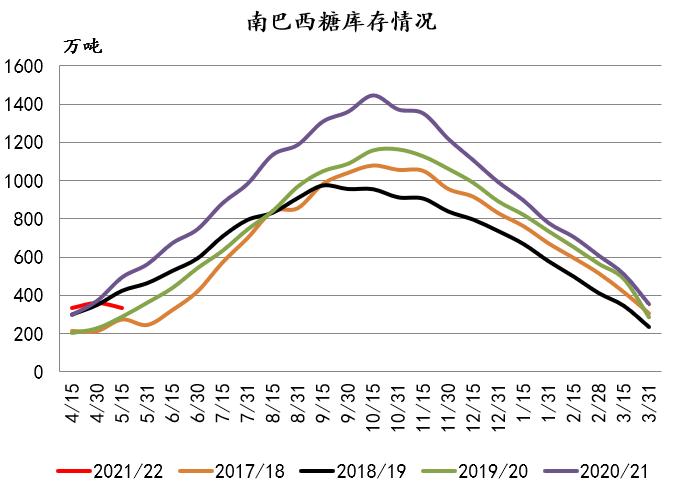

產量下降+出口增加,南巴西糖庫存將持續偏低。巴西糖上榨季出口量創歷史新高,本榨季以來出口延續同比增長態勢,4月、5月出口量均創當月歷史新高,6月第一周出口糖40.297萬噸,日均發運量13.432萬噸,較去年6月的日均發運量增長3.93%。而截至5月15日,南巴西產糖量下降17.5%,糖庫存332萬噸,同比減少161萬噸,較五年均值低30萬噸,預計當前糖庫存同比減量進一步擴大,階段性貿易流偏緊,且在南巴西減產而泰國糖出口預期萎縮下,預計四季度前國際貿易流不會呈現寬松態勢。

巴西乙醇價格支撐強勁。由于預期本榨季乙醇減產而消費增加,巴西乙醇期末庫存偏低近5億升,即使進入榨季生產期,乙醇價格仍維持強勢,當前出廠價3655雷亞爾/立方米,處于歷史高位,乙醇折糖價17.88美分/磅,乙醇較糖溢價0.14美分/磅。雖然由于糖廠已大量套保糖,在甘蔗減產季,大部分糖廠無法降低產糖用蔗比,但起碼說明乙醇底部支撐強勁,若乙醇較糖溢價繼續擴大至可覆蓋違約成本,則生產將向乙醇傾斜,糖減產幅度增加。此外乙醇/汽油比價處于季節性高位,抑制乙醇消費,但乙醇價格依舊堅挺,證明市場已在交易榨季供應偏緊邏輯,高乙醇/汽油比價需要靠汽油漲價拉低。風險點在于印度疫情降低消費,且本榨季產量略超預期,下榨季存增產預期,庫存壓力大,18美分/磅上方將刺激出口,抑制上方空間。此外,天氣干燥有助于生產推進,南巴西半月生產數據也存在階段性利空風險。

我國進口糖成本增加

我國進口糖近弱在于階段性進口超預期,自4月中旬以來,加工廠點價增加,其中購買的巴西糖即有87萬噸,將集中在6-7月到岸,則榨季總進口量將接近540萬噸,同比增加165萬噸,榨季進口糖供應充裕。遠強在于后期進口糖成本增加,估值抬升。本榨季以來由于外盤及運費上漲,實際進口成本持續增加,隨著前期低價進口糖慢慢消化,近期流入市場的進口糖成本是相對高位的。此外當前進口成本5560元/噸,進口利潤窗口關閉,新進口受抑制,外盤16美分/磅對應進口成本5227元/噸,加上200元/噸利潤,底部支撐5427元/噸,外盤提供底部強支撐,而就四季度進口預期看,去年四季度250萬噸進口無法復制,新榨季初進口壓力減輕。

國內廣西糖定價權較高

據了解,截至5月底,全國國產糖庫存476.79萬噸,同比增加67萬噸,其中廣西糖庫存303.24萬噸,同比增加77萬噸,意味著庫存壓力集中在廣西。此外39萬噸鄭商所白糖倉單中廣西糖占比32%,因此廣西糖定價權高。隨著5月中旬許可發放,加工糖擠占廣西糖銷售市場,且物流緊張導致運費上漲,現貨采購成本增加,壓力顯現,但本榨季廣西糖廠資金相對寬松,蔗款兌付率已高達99.38%,因成本既定、自身進入去庫階段,且普遍看好外盤,在后期進口糖量減成本增預期下,集團主動下調報價空間有限,現貨存成本支撐。

綜上所述,外盤交易南巴西減產題材,16-16.5美分/磅底部支撐強勁,進口糖遠期估值抬升,底部支撐約在5427元/噸;現貨廣西糖定價權高,在資金寬松背景下,低于成本價銷售意愿低,5450元/噸存支撐,所以在交易去庫存疊加進口估值抬升邏輯下,國內鄭糖中線投資建議可逢低買入。(農產品集購網特約專稿,作者:李鮮能,轉載請注明來源,否則將依法追責。)

沒有資料

冀盛物流

官方訂閱號

秦皇島冀盛物流有限公司 版權所有 地址:秦皇島市海港區東港北路45號 qhdjswl@126.com 冀ICP備09069382號 電話:0335-3911868、0335-3395577、0335-3010090