巴西已經開始新一季的壓榨,印度、泰國的食糖產量也逐步明朗,2018/2019榨季全球食糖供應依舊處于過剩狀態。再看國內,銷售清淡,政策仍存在不確定性。諸多因素貌似均不能提振糖市。然而,4月10日,國內糖價“意外”拉漲,是游資“無意闖入”,還是市場整體風向已經悄然發生變化?結合全球糖市以及國內近期的情況,我們分析當下,展望未來。

國際市場:看到希望 也得著眼于當下

自全球糖市由短缺轉向供應過剩,國際糖價從2016年9月底的高點24.10美分/磅回落至2018年8月底的9.91美分/磅,雖然此后兩個月持續攀升至14美分/磅一線,但由于2018/2019榨季全球仍處于供應過剩階段,糖價承壓,最終在11—14美分/磅的區間內徘徊。

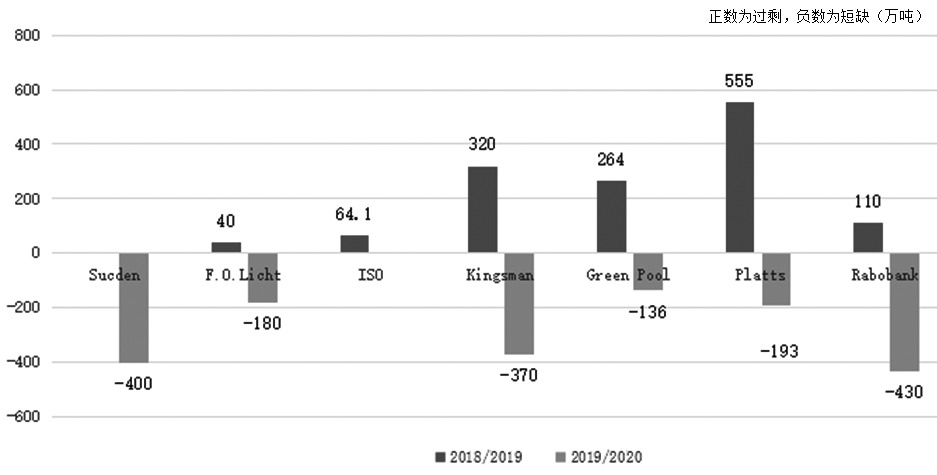

近期,機構、貿易商對2018/2019榨季全球食糖供應進行了預估,過剩40萬—555萬噸。因此,2018/2019榨季內,國際糖價將繼續受該因素影響。而對于2019/2020榨季,多數觀點認為,供應可能產生缺口,其預估在136萬—430萬噸。這讓市場看到了希望,認為國際糖價下跌空間有限,2018/2019榨季內料不會出現個位數。

圖為機構對全球糖市供應的預估

印度方面,據最新消息,截至4月8日,2018/2019榨季馬邦累計產糖1062萬噸,高于2017/2018榨季同期的1030萬噸;截至3月15日,2018/2019榨季印度累計產糖2734.7萬噸,同比增長5.9%。2018/2019榨季,印度食糖生產進度一直快于2017/2018榨季同期。

全印度貿易協會把2018/2019榨季印度食糖產量從此前預估的3150萬噸上調至3260萬噸;印度糖廠協會、評級機構ICRA都將2018/2019榨季印度食糖產量預估到3070萬噸;印度國家合作聯合會糖廠有限公司預計為3150萬噸。市場對印度最終產量的看法存在分歧。

關于出口問題,近日,印度糖貿易協會主席稱,自2018年10月1日計算,2018/2019榨季印度糖廠累積簽約出口270萬噸食糖,其中170萬噸已經發運。雖然不及前期預估的400萬—500萬噸,但由于印度產量連續兩年超過2600萬噸的國內消費量,該國庫存高企,政府正想方設法促進出口。另外,近期印度大選,可能對出口政策產生影響。

至于2019/2020榨季,市場初步預估,部分蔗區的干旱天氣可能導致甘蔗種植面積下降,進而影響食糖產量,這或許是全球食糖供應轉而產生缺口的原因之一。不過,最新消息,印度國家氣象局稱,雨季降水在平均水平,農作物產量可能提升。

泰國方面,截至4月1日,2018/2019榨季泰國共壓榨133天,累計壓榨甘蔗1.2614億噸,食糖產量達到1392萬噸,較2017/2018榨季同期的1287萬噸增加105萬噸,增幅為8%。雖然2018/2019榨季泰國生產進度一直快于2017/2018榨季,但該國將于4月中旬收榨,食糖產量預計從2017/2018榨季的1468萬噸縮減至1430萬噸。對于2019/2020榨季,市場估計,干旱天氣抑制了其食糖產量。

巴西方面,2018/2019榨季,巴西中南部累計壓榨甘蔗57307萬噸,同比下滑3.9%。由于國際糖價低迷,巴西甘蔗偏向于生產乙醇,以至于2018/2019榨季巴西中南部累計產糖2650萬噸,同比下降26.5%,而乙醇產量為309.4億公升,同比增長18.6%,制糖用蔗比例僅有35.2%。

2019/2020榨季,全球糖市預計從供應過剩轉向供應短缺,國際糖價將受提振,巴西有意加強食糖生產。近期,巴西貿易商ED&F Man預計,2019/2020榨季,該國中南部將產糖2930萬噸、產乙醇289億公升。巴西貿易商SCA也預計,該國中南部將產糖2892萬噸、產乙醇273.2億公升。其他機構的食糖產量預估在2670萬—2970萬噸,均高于2018/2019榨季的2650萬噸,而乙醇產量在276億—287億公升,均低于2018/2019榨季的309.4億公升。

不過,2019年以來,原油價格持續上漲,巴西也可能將更多的甘蔗用于生產乙醇而非食糖。因此,2019/2020榨季,只要生產乙醇仍有利潤,巴西制糖用蔗比例就很難大幅提高。

其他因素:多空交織 市場心態相對謹慎

OPEC7月可能開始增產。OPEC繼續執行減產協議,2019年原油價格觸底反彈。不過,最近有消息顯示,如果委內瑞拉和伊朗產出繼續下滑、供應缺口擴大、油價上漲,那么OPEC可能會自7月增產。另外,OPEC成員國將在6月25—26日會面,討論是否繼續延長減產協議的執行時間。一旦OPEC在7月增產,原油市場的支撐就會轉變為掣肘。屆時,巴西制糖用蔗比例將提高,國際食糖市場的供應情況也得重新評估。

美元升貶值影響主產國出口。美元作為市場的風向標之一,任何以美元計價的商品都或多或少受到美元漲跌的影響,食糖也不例外。比如,美元兌巴西雷亞爾升值,會刺激巴西食糖出口,進而制約國際糖價上行。反之亦然。

經濟放緩導致需求減弱。全球經濟放緩也是現階段市場擔心的問題之一,因為經濟放緩導致需求減少,隨之引發商品滯銷、價格上漲無力等一系列問題。

中美貿易談判牽動市場神經。2018年3月底至今,中美貿易從摩擦演變到談判,歷程備受關注,磋商進展以及決議都可能引起全球股市以及期貨市場局部乃至整體的波動。雖然中美貿易談判沒有直接影響食糖市場,但身處大環境中,避免不了受波及。這一年多以來,中美貿易的一舉一動無不牽動市場神經。

厄爾尼諾引發極端天氣。據報道,哥斯達黎加的極端干旱天氣導致1—3月間發生108起火災。另外,澳大利亞的高溫以及我國的南北氣候變化也都能和厄爾尼諾扯上關系。目前,極端天氣還未對主產國糖料生長造成影響。不過,不排除后期有所體現。由于全球食糖市場將從供應過剩轉向供應短缺,任何極端天氣導致甘蔗生長受損的報道都可能成為撬動糖價上行的支點。這種杠桿效應加倍放大,結果可想而知。

總體來說,現階段,國際糖市仍然供應過剩,價格上行空間有限。4月初相關消息稱,巴西糖廠以13.08美分/磅的平均價格在ICE盤面上套保2019/2020榨季原糖1190萬噸,就說明巴西糖廠或者說市場依然比較謹慎,即使目前觀點一致認為2019/2020榨季全球食糖供應將出現缺口。

國內情況:消費淡季 資金進場推漲糖價

目前,我國北方糖廠全部收榨,南方產區海南、廣東湛江也結束了生產。截至4月18日,據不完全統計,廣西已有73家糖廠收榨,云南收榨相對晚一些。

表為國內糖市供需情況

數據顯示,截至3月底,2018/2019榨季全國累計產糖989.7萬噸,同比增加36.16萬噸;累計銷糖489萬噸,同比增加95.2萬噸。業內預計,2018/2019榨季,國內食糖產量在1060萬—1080萬噸,加上2017/2018榨季結轉庫存、進口以及國儲,國內食糖供應過剩。上表中,2018/2019榨季為預估值,實際數據有待全部收榨后公布。

在國內食糖可能繼續小幅增產、現階段消費處于淡季、產銷區庫存相對充足的情況下,從基本面交易邏輯來說,糖價應該是承壓的,但前期糖價短暫大幅上漲。之后,多空“短兵相見”,周三、周四更是大幅減倉下行,盤面表現是前期多頭獲利回吐。市場傳聞,游資進場助推了糖價的上漲。他們為什么選擇在這個時間節點做多呢?

當然,“有錢任性”是最直觀的解釋,但聰明的機構不可能看哪個品種“順眼”就隨便交易。

其一,目前,除云南外,國內其余產區已經全部收榨或接近尾聲,糖廠資金周轉更靈活,此時拉升糖價,現貨沒有理由不跟風,在“買漲不買跌”情緒帶動下,糖價一路上揚。但是,傳統現貨市場自清明假期后一直處于清淡狀態,真正購貨的都是一些基差交易商,消費并沒有明顯提升,資金對這點似乎不是很清楚。資金拉升,無非是工業庫存變成商業庫存,而現貨市場的壓力依然存在。

其二,近期,農產品期貨都比較強,尤其是玉米,走勢與白糖基本一致。另外,二者周四的大幅下跌更是雷同,這些資金背景是否一路的?產業外圍看好農產品市場,多空交投較為活躍,尤其是近期盤中,振蕩幅度加大,波動率明顯上升。所以,游資的交易邏輯和產業目前的實際情況有一定脫節。

第三,糖業股整體走強,游資進入期貨市場可能為了和股市配合。白糖期貨上漲會提升糖業股的預期利潤,從而達到股市和期市相互支撐和提攜的作用。

后市預測:供應短缺 食糖產業面臨變局

國內食糖生產接近尾聲,產區行業重組并購是否在收榨后進行有待觀察。近期,廣西公布的“糖料蔗收購價格退出政府指導價格管理,實行市場調節價”引起熱議。收購價放開以后,如果甘蔗價上升,那么勢必增加糖廠的生產成本,除非糖價聯動上漲,否則糖廠整體成本很難與回報保持相對平衡。如果甘蔗價下跌,那么蔗農積極性受打擊、甘蔗種植面積下降,后續可能出現的蔗料不足、無法正常生產等問題將最終導致國內食糖產量縮減。

從近期在廣西了解到的情況看,訂單農業具體實施事項還未充分推廣,部分蔗區由于2018/2019榨季甘蔗價兌付不理想,目前沒有和糖廠簽訂訂單協議。從文件下發到具體實施,部分問題仍待解決。

國內關于配額內外發放還未出示具體文件,進口政策存在的不確定性也給市場帶來一些想象空間。2018/2019榨季,國內依舊產不足需,進口糖是補充,當前就是一個多進口還是少進口的問題。

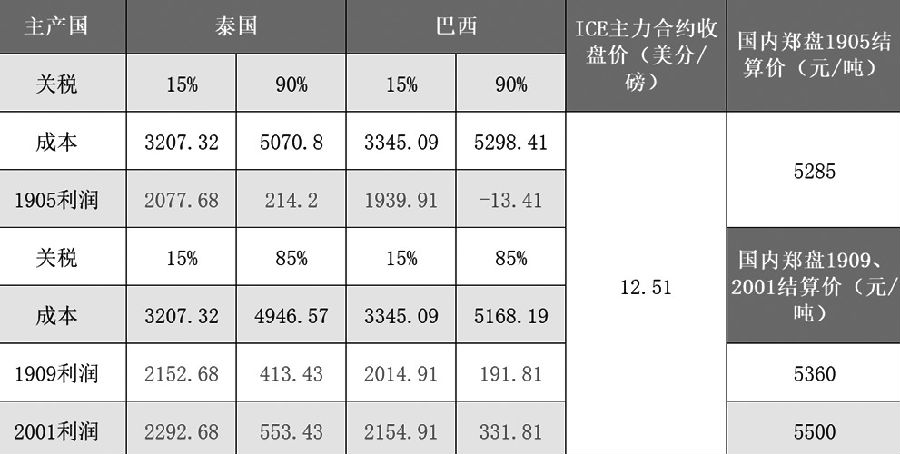

表為2019年4月17日配額內外進口成本及利潤

5月22日以后,配額外進口關稅調整為85%。近期國內糖價大幅攀升,按照85%的關稅計算,已經出現利潤空間。后期這種狀況延續的話,進口量估計不會小。

總體來說,后期國內糖市的變化,一方面是產業內政策的變化,另一方面是基本面供需的變化。2019/2020榨季,全球糖市預計從供應過剩轉向供應短缺,國際糖價將上漲,進口成本進而增加,而國內在產不足需的環境下,部分供應勢必要依賴進口。屆時,國內糖價也會跟漲。聯動到糖廠,經營將出現好轉,虧損問題將得到緩解,國內市場整體格局也將發生大的變化。具體到操作上,短期盤中波動會加劇,機會較多,但風險也大,尤其要關注游資的進出情況。同時,對于食糖產業,還是要謹慎一些,不宜盲目樂觀,畢竟未來消費量、許可證管理及國儲政策還是個謎。一切從實際出發,該套保的還要積極套保。

作者:繆紅波;來源:期貨日報;農產品期貨網轉載

冀盛物流

官方訂閱號

秦皇島冀盛物流有限公司 版權所有 地址:秦皇島市海港區東港北路45號 qhdjswl@126.com 冀ICP備09069382號 電話:0335-3911868、0335-3395577、0335-3010090