進入新年后,鄭糖開始止跌反彈,隨后在4800附近受阻并陷入整理。經過短暫調整后,本周三鄭糖放量上行,一日之間接連站穩4800、4900關口,直奔5000而去。此前,就有不少聲音說,白糖即將迎來熊轉牛之際,而本次崛起,是否已在向市場釋放信號?

內外盤糖價聯袂上行

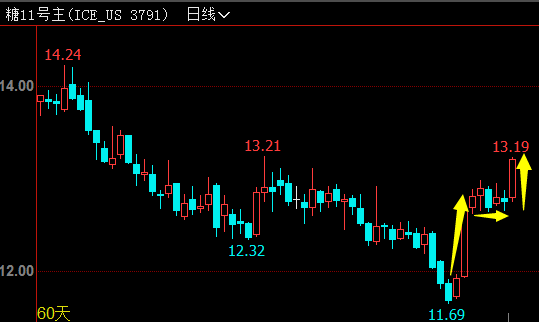

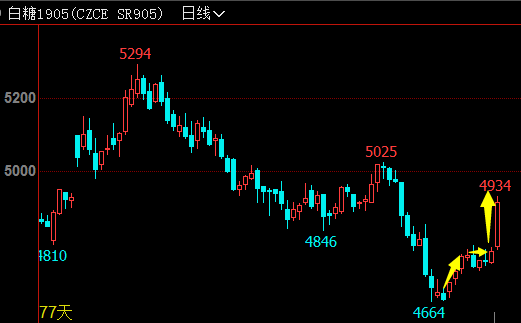

此次內盤糖價上漲更多是由外盤帶動。ICE原糖主力合約自1月4日反彈以來,已自前低累計上漲12.7%,周二更是突破震蕩平臺,大漲3.29%,最高上探至13.19美分/磅,攀升至近7周高位。受此提振,國內鄭糖周二夜盤開盤不久便破位上行,次日早盤開盤再次躍上新臺階,主力1905合約最高上探至4934元/噸,收報4918元/噸。

據業內人士分析,此番原糖上漲受多重利多因素提振,如原油上漲、巴西雷亞爾回升、巴西干旱、泰國出口數據強勁等。沐甜科技網站15日發布資訊顯示,2018年12月泰國共計出口糖約99.45萬噸,同比增加95%,也是至少近十年來12月份的最高出口量。2018/19榨季10-12月泰國累計出口糖276.43萬噸,較上榨季同期的131萬噸增加逾一倍。強勁的泰國糖出口數據緩解了此前對泰國糖出口壓力的擔憂,被解讀為當日原糖破位走高的直接刺激因素。

巴西甘蔗工業協會Unica稱,因油價上漲,生物燃料競爭力優勢明顯,巴西糖廠將更多的甘蔗用于生產生物燃料乙醇,而不是糖。12月下半月中南部糖廠僅21.65%的甘蔗用于產糖,而2017年同期為32.24%,導致12月下半月食糖產量同比下降38.33%,僅為7.2萬噸。另外,因蔗農抗議糖廠僅支付部分蔗款鬧事,導致印度馬邦西部的甘蔗收割和運輸從上周日至本周一連續三天陷入癱瘓。馬邦是印度產糖量最大的地區之一,馬邦西部糖產量占該邦糖產量的60%,而馬邦糖產量占全國的30%。就國內市場而言,此前有消息流出,廣西政府計劃實施工業臨儲50萬噸及糖廠可延緩兌付蔗款。如果政策能夠落實意味著糖的供應壓力將延后,糖廠資金壓力也會暫緩,降價回籠資金意愿下降,對糖價形成支撐。

供應壓力猶存

自2016年12月從7380點高位開啟下跌以來,截止上月跌破4700,鄭糖這輪下跌周期已經歷時25個月,跌幅達36.8%。深跌之后,不少投資者已搓手等待抄底。那么鄭糖此次V型反彈,是否預示著糖價已經見底了呢?

首先就全球來看,食糖庫存仍處于高位,多家機構預計供需缺口在2019/2020榨季才會出現。產量方面,雖然巴西糖產量有收縮跡象,但近兩年印度糖產量規模急速擴張,已超過巴西成為全球最大的糖生產國,在國際上對糖價的影響越來越具有話語權。印度糖一直處于供過于求格局,根據wind統計數據,2019年印度糖產量預計將達到3587萬噸,總消費量為2750萬噸,產銷差為837萬噸,較2018年的差額761萬噸繼續擴大。

因印度天氣干旱、蟲害等影響,機構預期印度糖產量將在上年度基礎上下降。但此前印度糖廠協會(ISMA)公布數據顯示,截至12月31日已累計產糖1105.2萬噸,比去年同期1035.6萬噸的產量增長了6.7%,超出市場預期。今日最新公布數據,截至2019年1月6日,印度馬邦糖產量同比增長13.29%。而另一主產國泰國累計產糖280.43萬噸,同比增加44.69%。就當前來看,主要產糖國的產量并未如預期出現下降,而是同比增加。

印度的糖出口一直面臨困境,盡管印度政府想法設法推動糖出口,但由于盧比走強和全球價格下跌,500萬噸的出口目標可能難以完成。日前,印度五家經銷商和三名行業官員表示,可能只能完成250 - 350萬噸的出口任務。這樣一來,最終印度的庫存預計依舊處于1000萬噸左右,仍未擺脫供應過剩的局面,對市場存在利空,中長線缺乏繼續上漲理由。

但是,物極必反,在糖價低迷、出口困難以及甘蔗拖欠款未解決的情況下,勢必會挫傷印度蔗農的種植積極性。長期來看,印度產量下滑將會是大概率事件。國內來看,本榨季也就是18/19榨季是我國糖產量增產周期的第三年。農業部1月最新預測數據,18/19年度糖產量將達到1068萬噸,高于17/18的1031萬噸。本月開始也將迎來榨季高峰。截止目前,廣西85家糖廠、海南9家糖廠全部開榨,云南已經開榨32家,同比增加3家,開榨糖廠設計產能合計為11萬噸/日,占總產能的69%。

中糖協公布的最新產銷數據顯示,2018/19年制糖期截至2018年12月底,全國累計產糖240萬噸,比上年度同期增加8萬噸,增幅3.4%;累計銷糖131萬噸,比上年度同期增加27萬噸,增幅26%;累計銷糖率54.5%,同比提高9.8個百分點。銷售數據之所以較為亮眼的原因是廠家大多以價換量銷售,而并非需求真的改善。進口方面,2018年前11個月,我國累計進口食糖263.3萬噸,同比增長22.1%。走私糖量,據不完全統計,至少在200萬噸以上。在國家嚴厲打擊下,走私糖量可能有所縮減,但國外糖價的成本優勢仍將吸引進口和走私。此外,隨著淀粉糖產能的擴張,對食糖的替代量也呈增加態勢。

做多尚待時日

綜上分析,糖供應寬松格局目前仍難以改善,預計在2019/2020年度全球食糖將結束增產進入產不足需狀態。南華研究邊舒揚對鄭糖歷史走勢和對應年份產量的關系總結發現,糖價熊市的低點一般出現在產量峰值榨季的結尾,下個榨季產量將出現明顯下滑,價格進入牛市。考慮到當前下跌已經超過2年,多空轉換節點預計在18/19與19/20交接之際,即2019年8月-11月之間出現。因此,糖價真正上漲的時機可能仍需等待。

作者:XXX;來源:美爾雅期貨

冀盛物流

官方訂閱號

秦皇島冀盛物流有限公司 版權所有 地址:秦皇島市海港區東港北路45號 qhdjswl@126.com 冀ICP備09069382號 電話:0335-3911868、0335-3395577、0335-3010090