相比于國內,國際糖價走勢似乎更為簡單直接。多年來,國際糖市幾乎都是圍繞供求演繹漲跌行情,雖然受主產國宏觀層面、外圍原油乃至美元等諸多因素影響出現階段性反常波動(即熊市出現階段性上漲、牛市出現階段性下跌),但最終還是回歸到大趨勢上,該漲漲該跌跌。

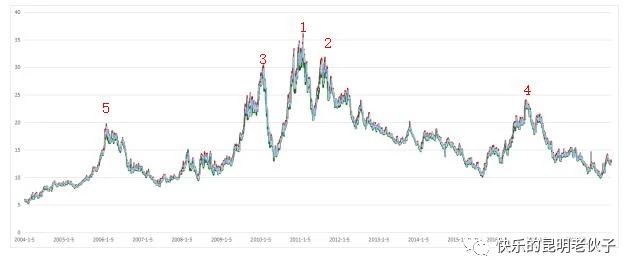

2004年以來,國際糖價呈明顯的“頭肩頂”走勢,如果將范圍縮小,圖1中標注1的位置是頭,2、3是肩,將時間拉長放寬,標注4、5也算是1的兩肩,而且肩4仿佛在重演過去肩5的走勢。2006年2月初,國際糖價上攀至肩5位置19.73美分/磅高點,2011年2月初創下36.08美分/磅歷史新高,即標注1位置,2016年9月底達肩4位置24.10美分/磅,按照比例不難算出,肩5相當于標注1二分之一的位置,肩4則相當于標注1三分之二的位置。其實從多年的數據發現,國際糖價走勢比較嚴謹,當糖價達到某個關鍵點位,再結合當前供求關系,方向基本就明朗了。這也是為什么編者在上述過程中提到肩4在重演肩5。

圖1:2004年至今國際糖價走勢情況(單位:美分/磅)

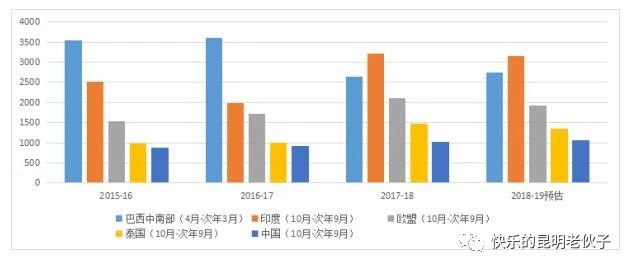

從技術走勢上看,自2015年8月底到2018年8月底,國際糖價“上漲-下跌”周期已經結束,那么接下來是否即將進入新的上漲周期?首先,印度作為當前最大的食糖生產國,其生產和出口無疑成為市場關注的焦點。印度合作社糖廠聯合會相關主管近期預估:受今年6-9月份降雨量較少影響,2018-19制糖期印度產量在3150-3200萬噸的水平,稍低于上一制糖期。由于2017-18制糖年前期印度初步預估產量為2500萬噸的水平,結果卻出乎意料達3200萬噸以上,所以針對目前印度的產量市場依然有所顧慮,而且在今年10月中下旬時期,印度引發干旱、蟲災等突發狀況也只是提振國際糖價上摸14美分/磅一線,隨后回落到12美分/磅上方盤整。關于印度食糖出口補貼政策備受爭議,巴西政府批準在WTO針對印度糖補貼提起正式訴訟,如此一來,11月初期印度糖廠協會(ISMA)理事長預期2018-19制糖期印度可達成400-500萬噸的出口或不會太順暢。2018-19制糖期印度庫存估計依然高企。

其次,對于巴西來說,2018-19制糖期食糖減產已成定局,更為重要的是明年4月份開始的2019-20制糖期的食糖生產,巴西生產食糖的比重與國際糖價、雷亞爾幣值升貶乃至原油息息相關。一方面,如果國際糖價上漲且存在利潤空間或者原油價格上漲,巴西糖廠可能會將生產重心偏向酒精而不是食糖,從而提振國際糖價(市場方面消息:巴西食糖與酒精的生產比例上可保持800-1000萬噸的靈活性)。另一方面,雷亞爾貶值會對國際糖市運行產生負面影響,因為雷亞爾貶值會增加巴西出口食糖的本幣收入,進而刺激巴西的食糖出口,反之亦然。市場預計2018-19制糖期歐盟生產食糖為1900萬噸的水平,低于2017-18制糖期的2110萬噸,泰國方面則預計泰國食糖產量將從上制糖期近1470萬噸減至1350萬噸,中國預計略增至1060萬噸。

圖2:近4個制糖期各主產國食糖生產情況(單位:萬噸)

綜上所述,2018-19制糖期全球前五位主產國食糖生產總和比2017-18制糖期減少約200萬噸的水平,但這似乎并不能說明2018-19制糖期全球食糖供應將從過剩扭轉為短缺。原因在于2017-18制糖期印度產量突然劇增、泰國產量也超預期,全球供應過剩(2018年11月中旬,國際糖業組織(ISO)預估2017-18制糖期全球供應過剩728萬噸);其過剩量足以填補2018-19制糖期主產國出現200萬噸的減產量。雖然此前關于2018-19制糖期供應狀況,市場上出現了不同的聲音(咨詢公司Datagro預計,2018-19制糖期全球糖供應短缺158萬噸;商品經濟公司MarexSpectron預計全球供應短缺105萬噸),但從近期各主產國生產進度等來看,國際市場主流觀點依然是2018-19制糖期供應過剩217-360萬噸不等。

再結合近期國際糖價走勢來說,肩4的確在重演肩5的走勢,當年肩5創8.36美分/磅低點以后上摸10.56美分/磅小高點,之后糖價一直圍繞10美分/磅一線盤整了半年的時間才開始進入新的上漲階段。再看看現階段國際糖價走勢,是否有一種如出一轍的感覺,國際糖價創9.91美分/磅低點基本已經意味著下跌行情的結束,糖價也如當年一樣出現14.24美分/磅階段性的小高點,目前在12美分/磅上方盤整。結合目前各方面情況分析,新的上漲行情正在醞釀,只是在等待時間,即待2018-19制糖期各主產國的食糖產量趨于明朗。

總體來說,編者認為2018-19制糖國際糖價可能因為全球過剩量有所縮減而呈現新的上漲趨勢,只是漲幅不會過高,如果2019-20制糖期如市場預期全球食糖由過剩轉為短缺,那么國際糖價將義無反顧上揚。

作者:田嬌;來源:快樂的昆明老伙子微信公眾號

冀盛物流

官方訂閱號

秦皇島冀盛物流有限公司 版權所有 地址:秦皇島市海港區東港北路45號 qhdjswl@126.com 冀ICP備09069382號 電話:0335-3911868、0335-3395577、0335-3010090